ふるさと納税とは?仕組み、やり方について分かりやすく解説

うゆき

うゆきのゼロから始める資産形成

節約で最も効果的なのが、固定費の削減です。

そして、固定費を削減する上で、まず見直すべきなのが「保険」です。

なぜなら、日本は公的医療保険が非常に充実していて、ある程度貯蓄があれば、民間保険は不要となるケースが多いからです。

保険を見直し、浮いた資金を投資に回すことで、資産形成を優位に進めることが出来ます。

そこで、今回は「公的医療保険の基本から保険の見直し方」まで分かりやすく解説していきます。

この記事を最後まで読めば、保険の見直しが出来るようになります。

保険を見直すべき理由がこちらです。

それぞれ順番に見ていきましょう。

日本は「国民皆保険」で、国民全員が公的医療保険に加入しています。

そのため、民間保険に加入しなくても充実した医療保障が受けられます。

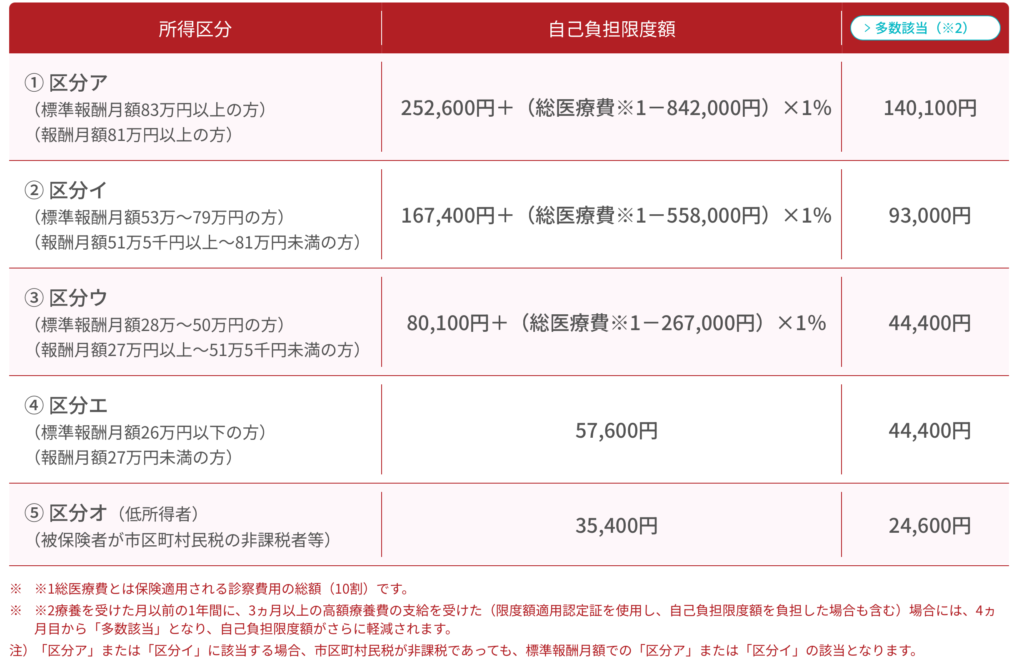

例えば、健康保険の「高額療養費制度」では、月の医療費がどれだけかかっても、自己負担限度額を超えた部分は国が負担してくれます。

高額療養費制度の自己負担額(70歳未満の区分)

月収28万円〜50万円の会社員なら、自己負担限度額は8万円程度で済みます。

また、長期間ケガや病気で働けなくなった場合でも、労災保険の「休業補償給付」や健康保険の「傷病手当金」で給料の6~8割を国が補償してくれます。

さらに、仮に障害が残って仕事に復帰出来なくなった場合でも、「障害年金」を受け取ることが出来ます。

公的医療保険がこれだけ充実しているなら、民間の医療保険の多くは不要だね。

節約で最も効果的なのが、固定費の削減です。

保険を見直すことで、固定費を毎月数千円〜数万円削減することが可能です。

また、余剰資金を投資に回すことで資産形成を有利に進めることが出来ます。

毎月5,000円を年利5%で30年運用すれば、約400万円になります。

万一の場合は、公的保険と貯蓄で備えることが出来るため、民間保険の多くは不要となります。

ただし、公的保険ではカバーしきれない部分は、民間保険で備える必要があります。

基本的に必要となる民間保険は以下の3つだけです。

それぞれ順番に見ていきましょう。

養うべき家族がいる人は、生命保険が必要となります。

なぜなら、万一と時に備えて、養育費や生活費を残しておく必要があるからです。

生命保険は、掛け捨て保険で十分です。

掛け捨て保険であれば、月に2,000円〜3,000円程度の保険料で十分な保障が受けられます。

ネット保険がコスパが良くてオススメです。

自動車に乗る人は、自動車保険が必要となります。

加入が必須となっている自賠責保険の場合、補償額は最大でも3,000万円までです。

万一、交通事故を起こしてしまうと、場合によっては数億円の賠償請求が課される可能性もあります。

そのため、限度額無制限の対人・対物賠償責任保険が必要となります。

ちなみに、自動車も大きな固定費がかかるので、都市部に住んでいる人は、車を持たないという選択肢もあります。

火災保険も必要となります。

なぜなら、事故や災害で建物や家財に被害が出た場合、修繕などの高額な費用がかかってしまうからです。

これは、賃貸でも持ち家でも同様です。

また、現在加入している人も火災保険が安くなる場合があるので、他社への乗り換えを検討してみましょう。

仲介業者が指定する火災保険は、保険料が割高な可能性があります。

保険の見直し手順がこちらです。

それぞれ順番に見ていきましょう。

まず、現在加入している保険を確認します。

そして、毎月支払っている保険金額を算出します。

目安としては、月に5,000円以上の保険料を払っている人は、払い過ぎの可能性があります。

月に1,5000円以上も保険料を払ってたよ…

万一の場合は、公的保険と貯蓄で備えるのが基本となります。

そして、民間保険は、公的保険ではカバーできない場面に活用します。

先ほど紹介した必要な保険(生命保険、自動車保険、火災保険)を基本として、不要な保険は解約しましょう。

独身で、車も持っていないから、火災保険だけあれば良さそう。

不要な保険を解約したら、必要な保険も見直しを行いましょう。

他社と比較して、乗り換えるだけで大幅に保険料を下げられる可能性があります。

保険料の支払いが月5,000円以下になったら、見直し完了です。

保険の見直しで、毎月1万円以上節約できちゃった。

保険を見直すべき理由

必要な3つの保険

保険の見直し手順

保険の見直しで、固定費を削減しましょう!!

節約術についてもっと知りたい人は、以下の記事を参考にして下さい。