【書評】「年間100万円の配当金が入ってくる 最高の株式投資」配当太郎

うゆき

うゆきのゼロから始める資産形成

今回は、アラサーdeリタイヤ管理人 ちーさんの著書「ゆるFIRE」を紹介します。

本書は

にオススメです。

元は年収300万円未満の事務職OL。

30代前半で3000万円の資産形成に成功し、セミリタイヤ生活に突入。

現在は、ブログ「アラサーdeリタイヤ」 などで、資産形成やライフスタイルについて発信している。

「ゆるFIRE」は、ゆるFIRE(サイドFIRE)の魅力や実践方法などについて紹介している本です。

本書の要点がこちらです。

それぞれ順番に見ていきましょう。

十分なお金を蓄えて、それを投資元本として運用し得た利益で生活し、早期リタイヤすることを「FIRE」と言います。

ただし、FIREは膨大な資産を必要とするため、実現性が低いというデメリットがあります。

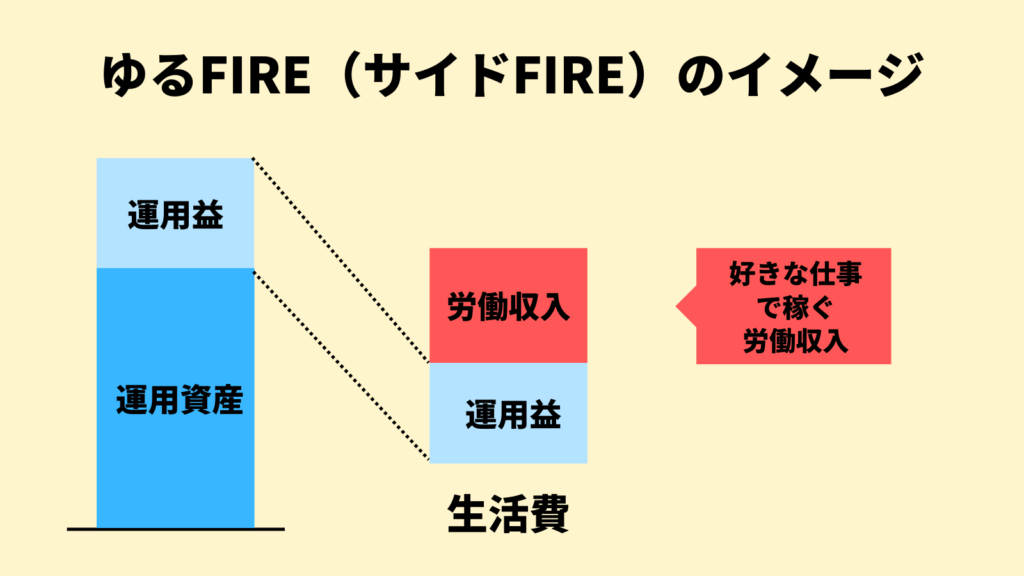

その一方で、「生活費の半分を資産収入、半分を労働収入でまかなう」ことで実現性の高いセミリタイヤ生活を送るやり方が「ゆるFIRE」です。

生活費の半分を資産収入で得て、残り半分を労働収入でまかなう生活スタイルでは、サイドFIREと似ています。

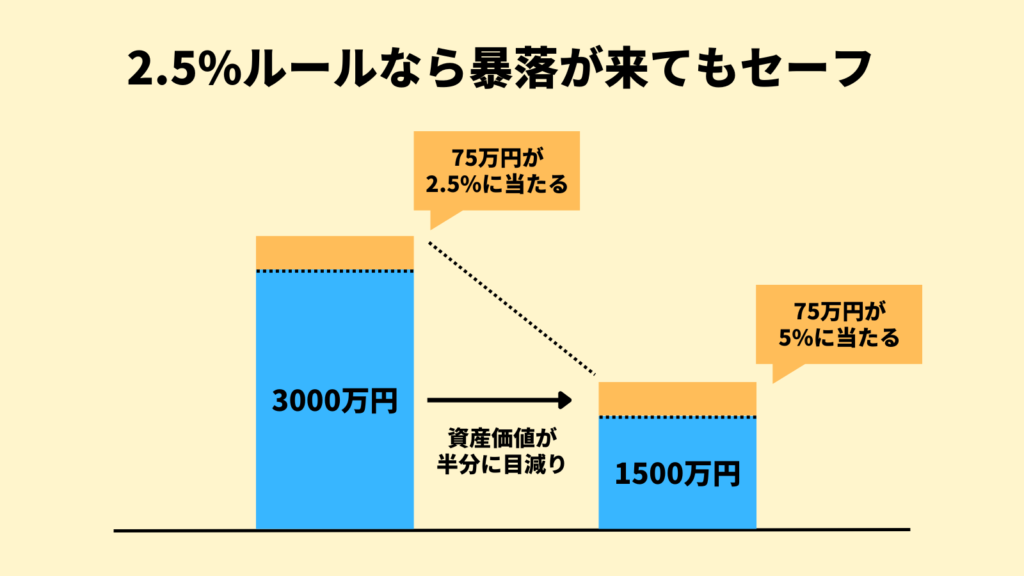

ただし、FIREやサイドFIREでは、資産を4%づつ取り崩していくやり方(4%ルール)を基本としていますが、「ゆるFIRE」では、資産の取り崩しを2.5%(2.5%ルール)としています。

これにより、長期的に資産が緩やかに成長するため、精神的にゆとりを持って生活することが出来ます。

また、資産の取り崩しを2.5%にすることで、株式市場の暴落で資産が半分になったとしても、取り崩し額を減らさずに済みます。

例えば、3000万円の資産を保有している場合、暴落して資産価値が半分の1500万円になったとしても、75万円の取り崩しは資産の5%で済みます。

4%ルールを超えているものの、これは十分に立て直しを図れる範囲です。

ゆるFIREを達成するのに必要な資産は、人によって異なります。

例えば、生活費が200万円の人の場合は、労働収入で100万円(手取り)、資産収入で100万円をまかなうことになります。

100万円を2.5%ルールに当てはめると、4000万円です。

そのため、生活費200万円の人がゆるFIREをスタートするには、4000万円の資産が必要になります。

生活費が多い人は、必要な資産も多くなり、生活費が少ない人は、必要資産も少なくて済みます。

あらかじめ、自分の生活費を把握し、目標金額を把握しておきましょう。

ゆるFIREの実践方法がこちらです。

それぞれ見ていきましょう。

まずは、本業で稼ぐことを優先します。

なぜなら、副業で大きく稼ぐのは難しく、時間もかかるからです。

そのため、資格取得や部署移動、転職などでまず収入の柱である本業に力を入れましょう。

本業がある程度落ち着いたら、副業にも挑戦してみましょう。

副業は、ゆるFIREを達成した後の貴重な収入源にもなります。

中でも、オススメなのがブログとポイ活です。

ブログは、それ自体で収入が発生するだけでなく、名刺代わりとなって、企業からの依頼仕事などさまざまなビジネスにつながっていくからです。

また、楽天経済圏やハピタスなどのポイントサイトを活用することで、誰でも月に数千円〜数万円の収入を得ることが出来ます。

ミニマルライフとは、無駄を省き、より合理的に機能的に生活することです。

小さな家に住み、その家に入るだけのお気に入りの物だけで暮らします。

自分に必要のないと判断した物をどんどん省いていくことで、合理的でかつ自分にとって快適で心地よい生活をすることが出来ます。

また、ミニマムライフはお金だけでなく、時間の節約にも繋がります。

節約した時間は副業などに充てることで、資産形成を加速させることが出来ます。

資金が貯まったら、いよいよ投資で資産を増やしていきます。

100万円程度を生活防衛資金として手元に残しておき、余剰資金を投資用に回します。

さまざまな投資対象がありますが、オススメはインデックス型の投資信託です。

投資信託とは、個別株を集めてパックにした商品のことです。

インデックス型とは、世界的に有名な指数(NYダウ、日経平均など)に価格が連動するように作られた投資信託のことです。

インデックス型の投資信託は、手数料が安く、自動積立設定ができるため、初心者でも簡単に資産形成が出来ます。

投資対象は、長期的に安定した成長が見込める米国株式もしくは全世界株式に満遍なく投資できる投資信託がオススメです。

インデックス型の投資信託を積み立てていき、長期的に資産形成を行なっていきます。

そして、先ほどの2.5%ルールに従って、自分の生活費から計算した目標金額に到達すれば、ゆるFIRE達成となります。

本書は、ゆるFIRE(サイドFIRE)の魅力や実践方法について分かりやすく書かれています。

筆者の実体験が多く載っていて、読みやすい内容となっています。

ゆるFIREは、FIREよりも再現性が高く、多くの人が実践できると思います。

ただし、ゆるFIREの実現までは一般的に15年以上かかることに加えて、節約のために多くを犠牲にするため、かなりの根気強さを必要とします。

そのため、ゆるFIREは、本当に自分の理想の生活であるかどうかは事前にしっかりと考えておくことが重要です。

今回紹介した記事の内容をさらに深く知りたい人は、ぜひ書籍を購入してみて下さい。