マネックス証券とは?メリット・デメリット、口座開設手順について分かりやすく解説

うゆき

うゆきのゼロから始める資産形成

老後の資産形成がますます重要視される中、「iDeCo(個人型確定拠出年金)」に注目が集まっています。

iDeCoは節税しながら将来の年金を準備できる制度ですが、始め方や運用方法、受け取り方までしっかり理解していないと、思わぬ落とし穴にはまることも。

本記事では、iDeCoの基本的な仕組みやメリット・デメリットについて分かりやすく解説していきます。

これからiDeCoを始める人、すでに加入している人もぜひ参考にしてください!

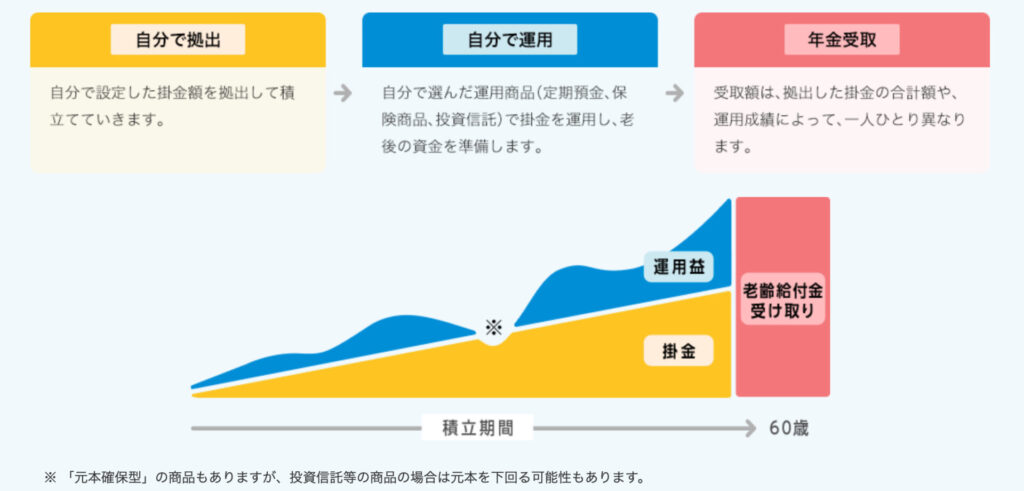

iDeCoとは、自分で拠出した掛け金を、自分で運用し、老後に受け取る年金を形成できる「個人型確定拠出年金」のこと

iDeCoのメリット

iDeCoのデメリット

iDeCoがオススメな人

iDeCoがオススメでない人

iDeCoとは「 individual-type Defined Contribution pension plan(個人型確定拠出年金)」の略称で、任意で介入できる私的年金制度です。

日本に住む20歳以上65歳未満なら基本的に誰でも利用することが出来ます。

iDeCoは自分で拠出した掛け金を、自分で運用し、老後に受け取る年金を形成します。

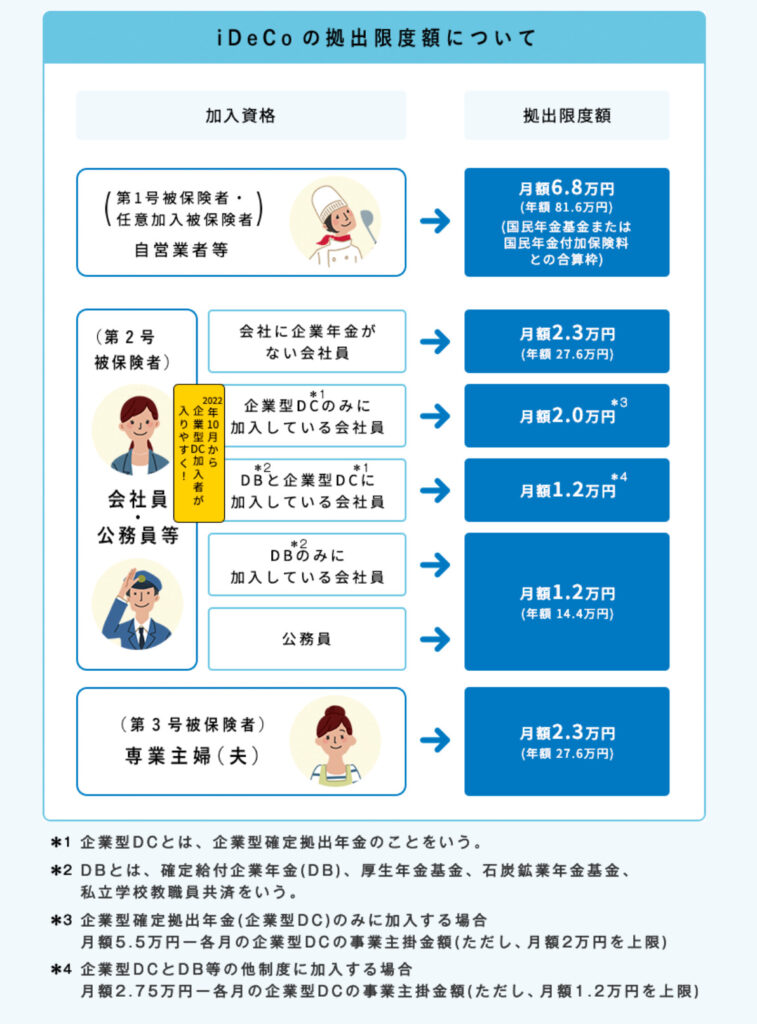

iDeCoの掛け金には上限(拠出限度額)があります。

上限は加入区分によって異なるため、あらかじめ確認しておきましょう。

iDeCoのメリットがこちらです。

それぞれ順番に見ていきましょう。

iDeCoに拠出した掛け金は全額所得控除になるため、節税になります。

例えば、毎月の掛金が1万円で、所得税10%、住民税10%ならば、年間2万4千円分の税金が軽減されます。

所得控除を受けるには、年末調整か確定申告が必要になります。

通常、証券口座では、株式から得られる利益には約20%の税金がかかりますが、iDeCoの運用で得た利益には税金がかかりません。

例えば、株式投資で100万円を利益が出たら、約20%税金がかかるため、実質的な利益は約80万円となります。

しかし、iDeCoで100万円の利益が出た場合は、非課税なので、そのまま100万円の利益になります。

非課税運用できる点は、NISAと似ています。

iDeCoは受け取り時にも控除の対象となるため、税負担を軽減することが出来ます。

iDeCoの受け取り方は3種類あります。

1.年金(公的年金等控除の活用)

2.一時金(退職所得控除の活用)

3.年金と一時金の併用(公的年金等控除と退職所得控除の活用)

iDeCoを年金として少しづつ受け取る場合は、公的年金等控除が活用できます。

65歳未満は年額60万円まで、65歳以上は年額110万円まで非課税となります。

一時金として一括で受け取る場合は、退職所得控除が活用できます。

・勤続年数が20年以下:勤続年数(iDeCoの場合は加入年数) × 40万円

・勤続年数が21年以上 : 800万円 + 70万円 × (勤続年数- 20年)

さらに、そこから1/2を掛けた金額が退職所得となる

また、年金と一時金の併用も可能です。

自分が受け取る予定の公的年金や退職金などを考慮して、最も有利な受け取り方法を選択する必要があります。

なお、iDeCoの出口戦略については、こちらの記事で詳しく解説しています。

iDeCoのデメリットがこちらです。

それぞれ順番に見ていきましょう。

iDeCoにある資金は原則60歳まで引き出せず、途中解約することも出来ません。

これがiDeCo最大のデメリットとも言われています。

そのため、老後まで使用することのない余剰資金で積み立てを行いましょう。

ちなみに、条件を満たせば60歳前でも「障害給付金」や「死亡一時金」として受け取ることが出来ます。

iDeCoは元本確保型以外の投資信託などで運用する場合、元本割れのリスクがあります。

ただし、優良な投資信託を長期積み立て投資すれば、元本割れのリスクは限りなく小さくなります。

元本確保型商品と元本変動型商品を組み合わせるなどして、個人のリスク許容度の範囲内で運用しましょう。

iDeCoにはいくつかの手数料がかかります。

SBI証券など運営管理機関の手数料が無料の証券会社でコストを抑えましょう!!

上記を踏まえて、iDeCoがオススメな人とオススメでない人の特徴がこちらです。

iDeCoは節税効果が大きく、老後の資金作りに適した制度です。

そのため、収入が安定していて、資金にゆとりがある人はiDeCoをオススメします。

ただし、マイホーム購入など大きな出費を予定している場合は、バランスを考えて計画的に活用しましょう。

iDeCoのお金は原則60歳まで引き出せないため、資金拘束が嫌な人はiDeCoをオススメしません。

また、運用期間が長く取れない人は元本割れのリスクが高くなるため、iDeCoを活用するかどうかは考える必要があります。

iDeCoの活用が不安な人は、節税効果があり、いつでもお金を引き出せる「NISA制度」の活用を検討してみましょう。

iDeCoは、多くの証券会社で行うことが出来ます。

この中でも、オススメの証券会社をいくつか紹介します。

iDeCoとは

→「個人型確定拠出年金」のこと

→自分で拠出した掛け金を、自分で運用し、老後に受け取る年金を形成できる

iDeCoのメリット

iDeCoのデメリット

iDeCoがオススメな人

iDeCoがオススメでない人

iDeCoは節税メリットが大きく、老後資金を計画的に準備できる優れた制度です。

iDeCoを賢く活用し、老後の安心を手に入れましょう!