FP(ファイナンシャル・プランナー)3級とは?試験内容と具体的な勉強方法について分かりやすく解説

うゆき

うゆきのゼロから始める資産形成

学生納付特例制度とは、学生の間は国民年金の支払いが猶予される制度のことです。

この制度では、10年以内であれば保険料をさかのぼって納めること(追納)が出来ますが、支払うべきかどうか迷っている人も多いのではないでしょうか?

結論から言うと、追納するべきかどうかは人によって異なります。

なぜなら、追納するべきかどうかの判断はその人の環境や考え方によって大きく変わるからです。

そこで今回は「学生納付特例制度の追納」について解説していきます。

この記事を最後まで読めば、学生納付特例制度について理解することが出来ます。

「学生納付特例制度」とは、所得の低い学生が在学中の保険料納付を猶予(支払い義務がなくなること)出来る制度のことです。

日本国内に住む全ての人は、20歳から国民年金の納付が義務づけられていますが、この制度を使用すれば、在学中は猶予期間となります。

制度を使用したかどうか分からない人は「年金定期便」や「ねんきんネット」で確認してみましょう。

猶予期間では、老齢基礎年金の受給資格期間(年金受給には10年以上の加入が必要)に算入されますが、納付金額には反映されません。

ただし、学校卒業後10年以内であれば、追納(後から保険料を納付すること)することで、老齢基礎年金を満額受給することも可能です。

つまり、学生納付特例制度を活用した人は、「追納する」か「納付しないままにする」かを選択することになります。

納付しない場合、将来の年金はどれくらい減るのかな。

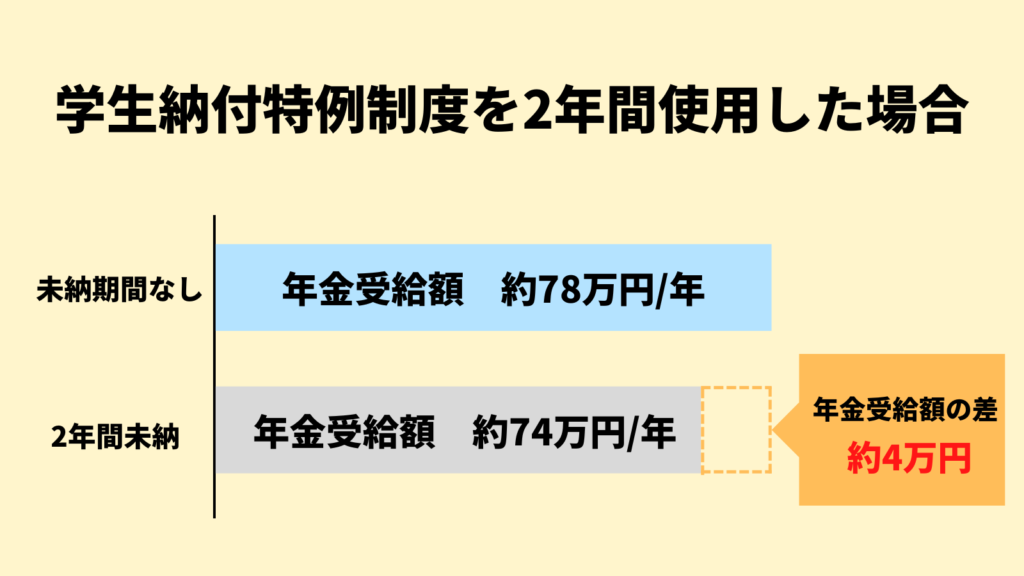

老齢基礎年金は未納期間が1年あるごとに、毎年約2万円の受給額が減額されます。

そのため、仮に学生納付特例制度を20歳から22歳までの2年間使用すれば、毎年約4万円の老齢基礎年金が減額されることになります。

現在の老齢基礎年金の受給額が毎年約78万円のため、未納期間が2年間あれば受給額は毎年約74万円となるのです。

仮に65歳から年金を受給した場合、満額受給と比べると75歳時点で約40万円(4万円×10年)貰える年金が減ることになります。

現在の国民年金保険料が月額約1万6000円なので、2年間に必要な納付額は約38万4000円(1万6000円×24ヶ月)になります。

そのため、75歳時点で元が取れ、それ以降は毎年4万円得する計算になります。

これらを踏まえて、学生納付特例制度は追納するべきかどうか考えていきましょう。

追納するべきかどうかは人によって異なります。

「追納した方がいい人」「追納しない方がいい人」の違いがこちらです。

「追納した方がいい人」 → 確実に将来の年金受給額を増やしたい人

「追納しない方がいい人」 → 資金を投資に回して運用したい人

それぞれ見ていきましょう。

確実に将来の年金受給額を増やしたい人は、納付した方がいい人と言えます。

前述したように、国民年金保険料を2年間納付すれば、75歳時点で元が取れ、それ以降は毎年4万円得することになります。

現在の日本人の平均寿命が男性約81歳、女性約87歳で、今後も伸びていくことを考えると、得する可能性が高いことになります。

国民年金を満額受給したい人は、追納しておきましょう。

資金を投資に回して運用したい人は、納付しない方がいいと言えます。

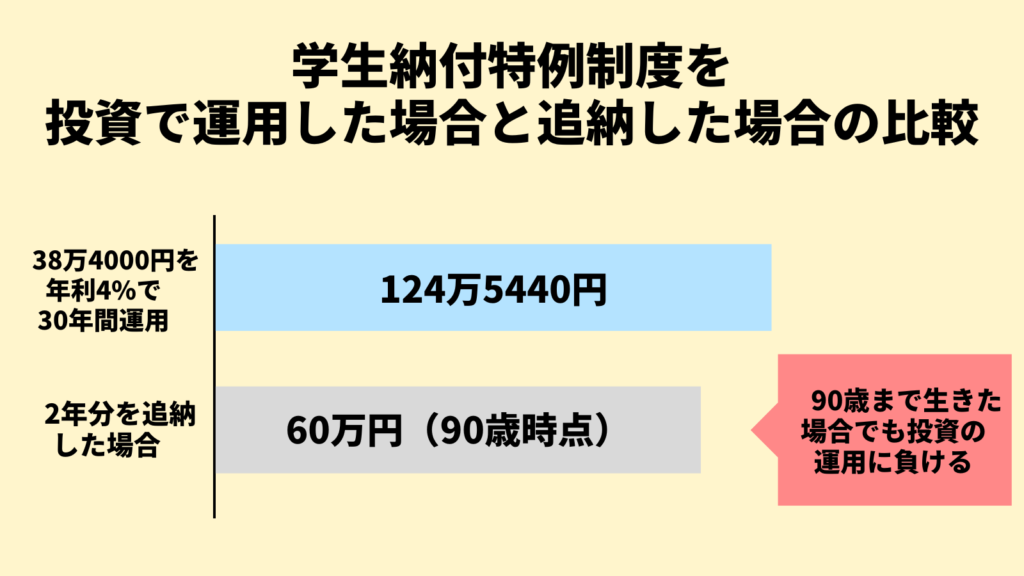

前述したように、追納期間は学校卒業から10年のため、追納する場合は30歳〜32歳までに約38万4000円を用意しなくてはいけません。

これらのお金を追納ではなく、投資に回した場合を考えてみます。

仮に、38万4000円を年利4%で30年間運用すると、124万5440円になります。

その一方で、国民年金の場合は76歳から毎年4万円づつ得をしますが、仮に90歳まで生きたとしても60万円の得にしかなりません。(15年×4万円=60万円)

もちろん、年利4%で運用できるとは限りませんが、米国の経済指数であるS&P500の過去40年間の平均リターンが約6%だと言うことを考えると妥当な数字と言えます。

資金を投資に回した方が得だと思う人は、追納しない方がいいでしょう。

「追納した方がいい人」「追納しない方がいい人」の違いを見てきましたが、不確定要素についても考える必要があります。

など

また、今回は「国民年金保険料の控除」や「投資の利益に対する税金」なども考慮せずに計算しています。

追納するべきかどうかの判断はその人の環境や考え方によって大きく変わるのです。

これらについても考えて、追納するべきかどうか総合的に判断しましょう。

学生納付特例制度とは

→所得の低い学生が在学中の保険料納付を猶予出来る制度のこと

→制度を活用した人は、「追納する」か「納付しないままにする」かを選択することになる

「追納した方がいい人」

→確実に将来の年金受給額を増やしたい人

→75歳以上長生きすれば、毎年4万円得する

「追納しない方がいい人」

→資金を投資に回して運用したい人

→追納額の38万4000円を年利4%で30年間運用すると、124万5440円になる

追納するべきかどうかの判断はその人の環境や考え方によって大きく変わるため、追納するべきかどうかは総合的な判断が必要