【書評】『米国株「レバナス」投資 月1万円の積み立てから狙う“悪魔的リターン”』風丸

うゆき

うゆきのゼロから始める資産形成

今回は、経済評論家の山崎元さん、インデックス投資ブロガーの水瀬ケンイチさんの共著、全面改訂 第3版「ほったらかし投資術」を紹介します。

本書は2010年に出版された書籍「ほったらかし投資術」の3回目の改訂版です。

本書は

にオススメです。

東京大学経済学部卒業後、三菱商事に就職。

以後、12回の転職を経て、現職は楽天経済研究所客員研究員。

経済評論家として、数多くの著書を出版している。

都内IT企業会社員。

インデックス投資ブログ「梅屋敷商店街のランダム・ウォーカー」を執筆。

インデックス投資家として、数多くの経済誌、マネー誌に取り上げられる。

本書は「ほったらかし投資術」について紹介しています。

「ほったらかし投資術」の定義

「プロが考える最善の運用に大きく劣らず、なるべく簡単に実行できる、個人にとっての資産運用の最適な方法」

具体的にはインデックスファンドを活用します。

インデックスファンドとは、日経平均株価やS&P500などの株価指数に連動するように設計されたファンドのことです。

初心者向けに投資手順を解説しつつ、インデックス投資について理論的にも深く書かれています。

本書の要点は以下の通りです。

順番に解説していきます。

インデックス投資のメリットがこちらです。

それぞれ順番に見ていきましょう。

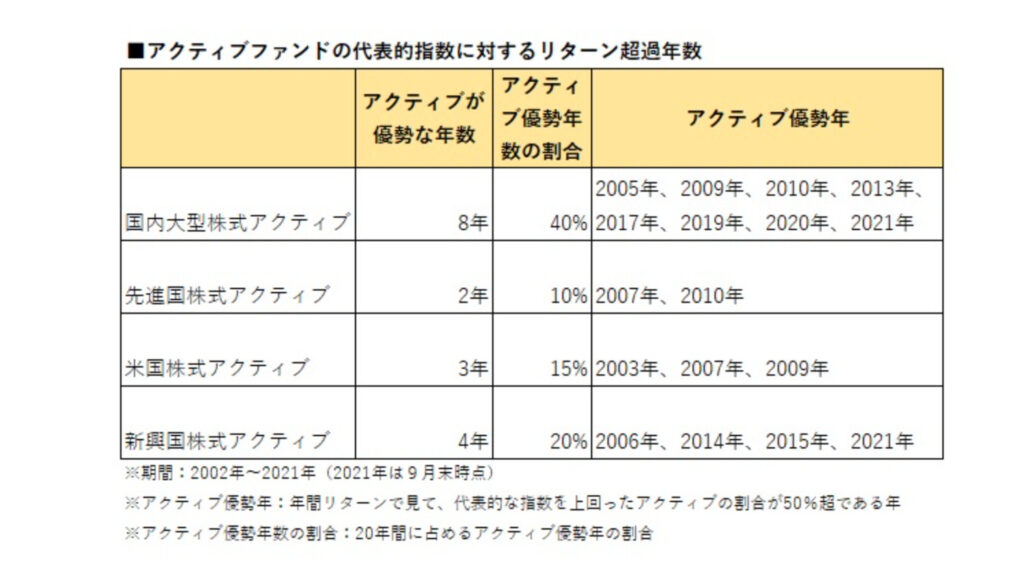

投資のプロが売買タイミングを見計らって売買するファンドをアクティブファンドと言います。

しかしながら、アクティブファンドの多くがインデックスファンドの運用成績に勝てていません。

主な理由は運用コストの差です。

数多くの売買を繰り返すアクティブファンドはその分、運用コストが高くなります。

その一方で、指標に合わせて機械的に運用するインデックスファンドは運用コストが低く抑えられます。

結果として、プロの運用するアクティブファンドよりも、市場平均であるはずのインデックスファンドの方が運用成績がよくなる傾向にあるのです。

そのため、インデックスファンドを買うことで、誰でもプロ並みの成果が出せるというメリットがあります。

インデックス投資は長期の積み立て投資で、じっくりと資産を増やしていく投資方法です。

これは資本主義が緩やかに成長していくことを前提としています。

そのため、マーケットタイミングを読んで売買を行う必要がなく、投資に時間を取られることがありません。

このように、投資の手間が少ないことはインデックス投資のメリットです。

ほったらかし投資の手順がこちらです。

順番に見ていきましょう

人生何が起こるか分かりません。

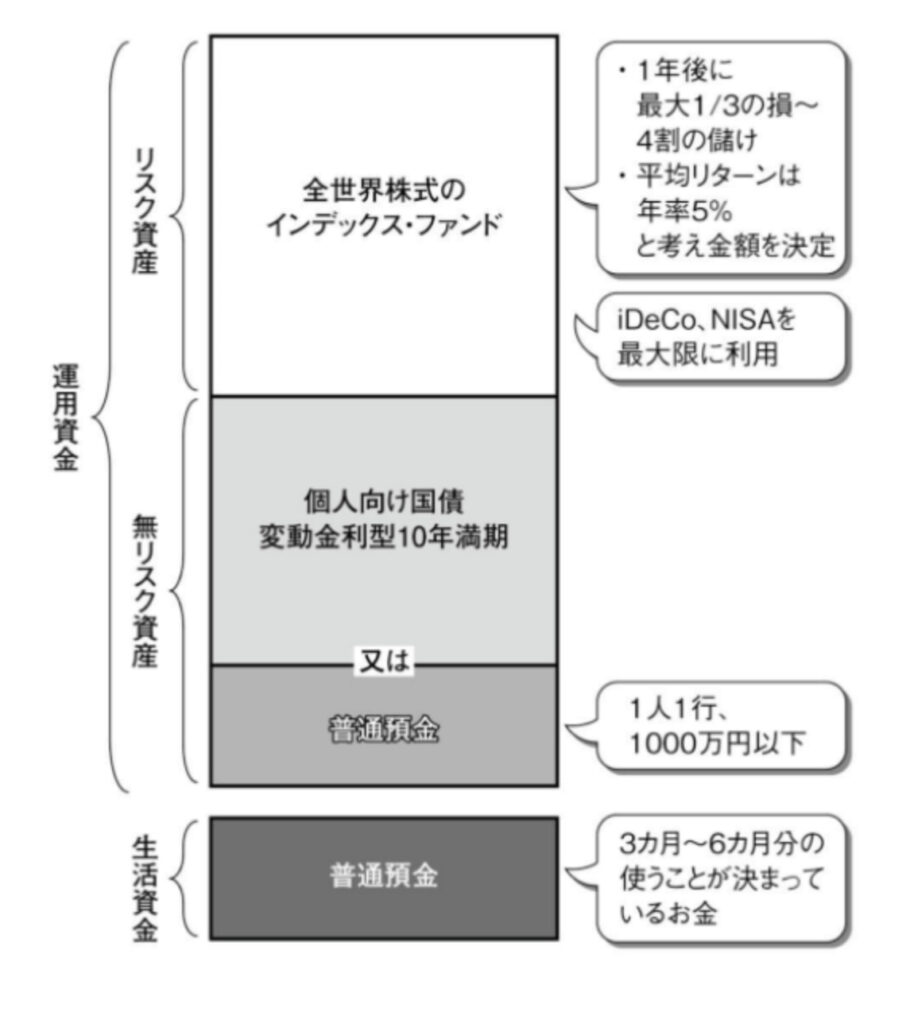

そのため、まず生活費の3ヶ月〜6ヶ月分の資金を確保しておきましょう。

そして、それ以外のお金を「運用資産」にします。

次に、「運用資金」を価格変動が起こる「リスク資産」とほとんど価格変動しない「無リスク資産」に分けます。

「リスク資産」は1年で3分の1まで減少しても許容できる範囲の金額が目安になります。

例えば、「リスク資産」が100万円であれば、1年で67万円まで減少する可能性があるが、それが許容できるかどうかで判断します。

これは、本書推奨のインデックスファンドである「eMAXIS Slim全世界株式」が最悪の場合1年で33%下落する可能性があることが根拠となっています。

また、「eMAXIS Slim全世界株式」は1年で最大40%の上昇、年平均では5%の上昇を想定します。

そして、リスクを取れない残りの資金は「無リスク資産」に分けます。

「無リスク資産」は「個人向け国債変動金利型10年満期」か「銀行預金」で持ちます。

「個人向け国債変動金利型10年満期」は元本割れの心配がなく(国が破綻しない限り)、金利を受け取ることが出来ます。(2022年7月時点の金利は0.05%)

「銀行預金」も元本割れの心配がなく(普通預金は1000万円まで保護される)、金利を受け取ることが出来ます。(2022年7月時点のメガバンクの金利は0.001%)

「リスク資産」は全て「eMAXIS Slim全世界株式(オールカントリー)」に投資します。

「eMAXIS Slim全世界株式」は「MSCIオール・カントリー・ワールド・インデックス」という指標に連動した日本を含む先進国ならびに新興国の株式に投資できるファンドです。

これ一本で、世界中の株式に投資することが出来ます。

世界の経済が成長していく限り、資産を増やしていけるため、本書では最適の投資先として紹介されています。

投資した資産は文字通り「ほったらかし」にしておきます。

資金が必要になったら、必要な分だけ売却します。

「リスク資産」は、「iDeCo」「NISA」「つみたてNISA」などの税制優遇口座をフル活用します。

税金が掛からない分、資産を効率よく増やしていけます。

それ以上のお金は、特定口座などで適宜積み立て投資で追加していきます。

以上がほったらかし投資の手順となります。

「ほったらかし投資」の全体像

「ほったらかし投資術」はとにかく効率的に手間をかけずに資産を増やしていくのに最適な方法であると感じました。

著者の水瀬さんはインデックス投資で実際に億り人になっているので、説得力があります。

これから投資を始める初心者にオススメできる1冊です。

また、後半パートではインデックス投資を理論的に解説しており、投資経験者でも読み応えのある内容となっています。

これ1冊で、インデックス投資について深く学ぶことが出来ます。

今回紹介した記事の内容をさらに深く知りたい人は、ぜひ書籍を購入してみて下さい。