マネックス証券とは?メリット・デメリット、口座開設手順について分かりやすく解説

うゆき

うゆきのゼロから始める資産形成

iDeCo(個人型確定拠出年金)は、老後の資産形成に役立つ制度ですが、受け取り方を間違えると余計な税金がかかる可能性があります。

60歳以降の受け取り方法には「一時金」「年金」「併用」の3つがあり、それぞれ適用される税制が異なります。

退職金や公的年金とのバランスを考えながら、最もお得な方法を選ぶことが重要です。

本記事では、60歳以降のiDeCoの受け取り方と最適な出口戦略について分かりやすく解説していきます。

なお、iDeCoについて知りたい人はこちらの記事を参考にして下さい。

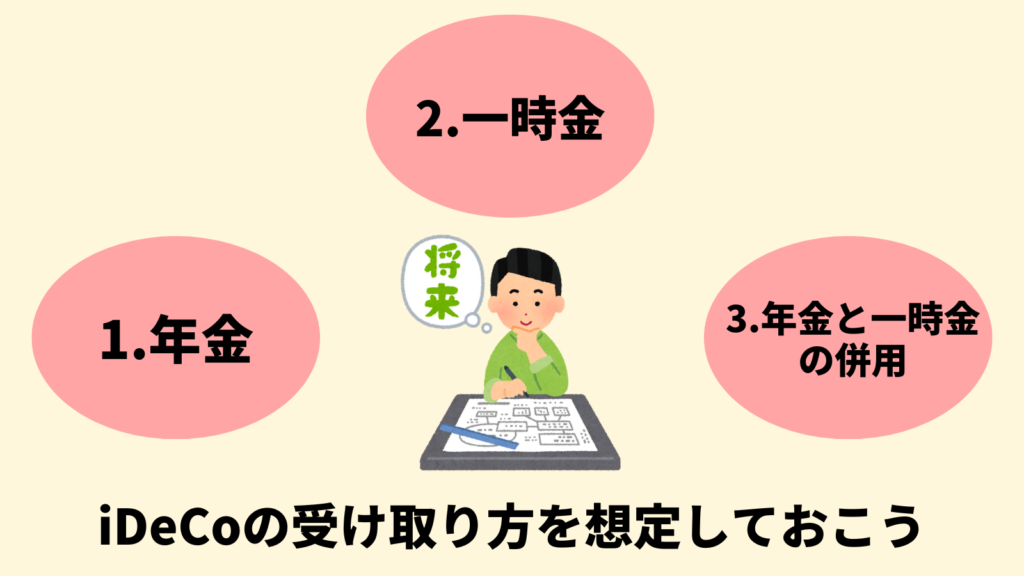

iDeCoの受け取り方

人によってiDeCoのお得な受け取り方は変わってくるため、今から自分に最適な受け取り方法を想定しておくことが重要

iDeCoは拠出した掛け金は所得控除になり、非課税で運用出来ますが、受け取り時には税金がかかります。

ただし、税制優遇制度を活用することで、税金を安く抑えて受け取ることが出来ます。

iDeCoの受け取り方は3種類あります。

1.年金(公的年金等控除の活用)

2.一時金(退職所得控除の活用)

3.年金と一時金の併用(公的年金等控除と退職所得控除の活用)

それぞれ順番に見ていきましょう。

iDeCoは年金として少しづつ受け取ることが可能です。

その場合は、公的年金等控除が活用出来ます。

例えば、自営業者やフリーランスの場合、現在の国民年金の満額が約78万円のため、65歳からは年間約32万までiDeCoを非課税で受け取ることが出来ます。

ただし、会社員や公務員の場合、厚生年金の平均受給額が約180万円であることを考えると、この制度を活用出来る人は少ないと考えられます。

会社員や公務員の多くは、厚生年金だけで公的年金等控の枠が埋まってしまいます。

iDeCoは一時金として一括で受け取ることも可能です。

その場合は、退職所得控除が活用出来ます。

さらに、そこから1/2を掛けた金額が退職所得となる

例えば、iDeCoを活用し20年で1000万円の資金が出来たとします。

その場合、退職所得控除を使えば、100万円まで課税所得を減らすことが出来ます。

会社からの退職金がある場合は、どうなるの?

退職所得控除は条件を満たせば、2回使うことも出来きます。

例えば、60歳で退職金を受け取った場合は、75歳でiDeCoの一時金受け取れば、退職所得控除を使用することが出来ます。

また、60歳でiDeCoの一時金を受け取った場合は、65歳で退職金を受け取れば、退職所得控除を使用することが出来ます。

上記で解説した年金と一時金を併用し、公的年金等控除と退職所得控除の両方を活用することも出来ます。

例えば、iDeCoを60歳で退職所得控除内で一時金を受け取り、65歳から公的年金等控除内で年金として受け取っていくと言うことも可能です。

会社員なのか自営業者なのか、受取金額の多さや退職金の有無など人によって、iDeCoのお得な受け取り方は変わってきます。

今から自分に最適な受け取り方法を想定しておきましょう。

iDeCoは、多くの証券会社で行うことが出来ます。

この中でも、オススメの証券会社をいくつか紹介します。

iDeCoの受け取り方

人によってiDeCoのお得な受け取り方は変わってくるため、今から自分に最適な受け取り方法を想定しておくことが重要

iDeCoは、掛金の所得控除や運用益の非課税メリットがある一方、受け取る際(出口戦略)には税金がかかる可能性があります。

出口戦略をしっかり計画し、老後の資産を最大限に活用しましょう!